社会责任投资的承诺和陷阱

2021年6月,当Engine No.1基金成功地在埃克森美孚董事会任命了三名新董事时,此举被广泛赞誉为一个经典时刻。没错:这家于2020年末以2.5亿美元资产成立的对冲基金当时仅拥有这家能源巨头0.02%的股份。

由于该公司的股价因其低迷的财务业绩和缺乏通往低碳未来的清晰道路而遭受重创,Engine No.1发起了一场争取股东代理投票权的运动,并最终获得了包括Vanguard和BlackRock在内的一些埃克森美孚公司最大股东的支持。在新董事当选后,该公司已宣布打算在2050年实现净零温室气体排放。到2022年2月为止,在当前油价飞涨的情况下,其股价已经飙升了90%以上,比其竞争对手的收益涨幅高出一倍。

对于Engine No.1基金当时的常务董事、斯坦福商学院19届MBA校友Michael O’Leary来说,埃克森美孚公司的政变是对该公司影响力投资方法的概念证明。该方法将有针对性的投资与老式的股东激进主义相结合,其目标是在推进环境、社会和治理 (ESG) 目标的同时获得经济回报。“这是一个测试案例。” 现在是该公司战略顾问的O’Leary说,“这并不容易。但我们证明了,如果你有正确的想法、战略和合作伙伴,就可以创造真正的改变。”

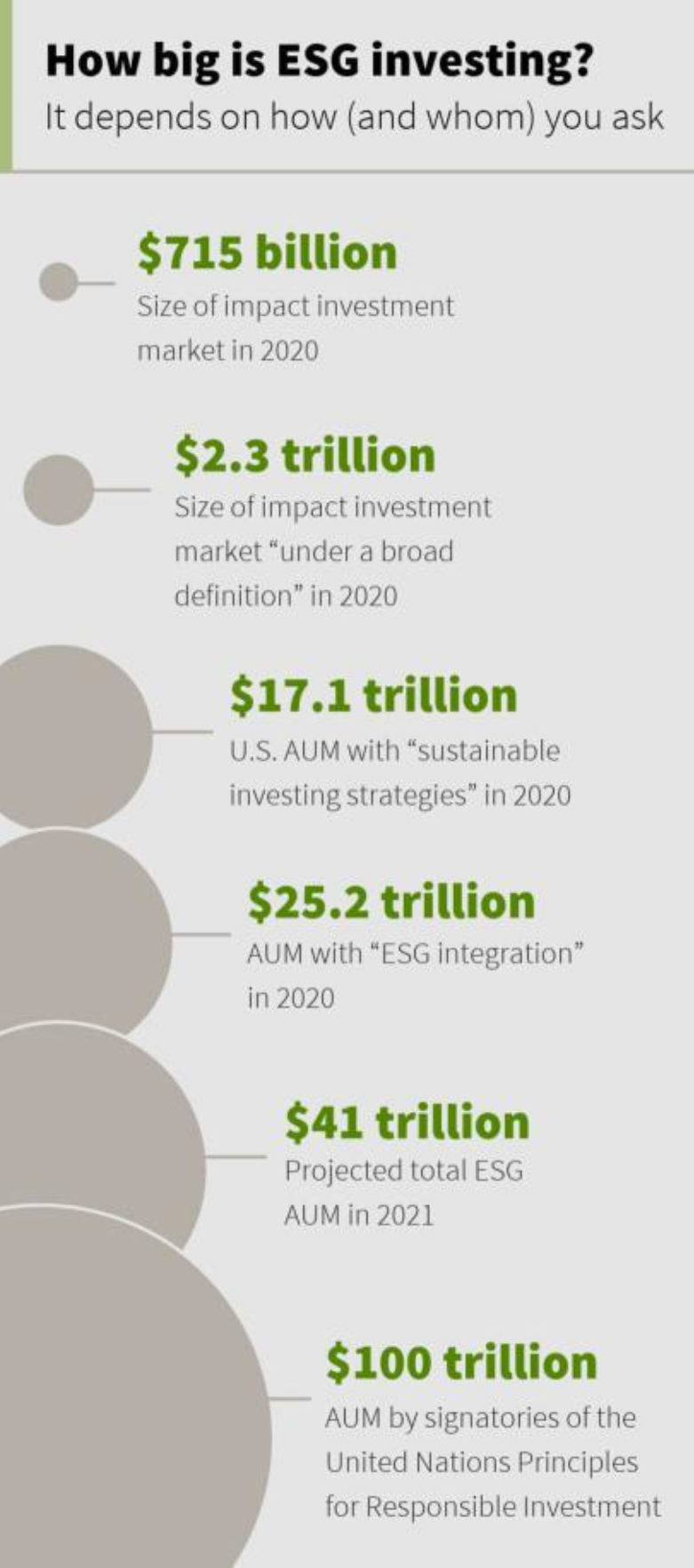

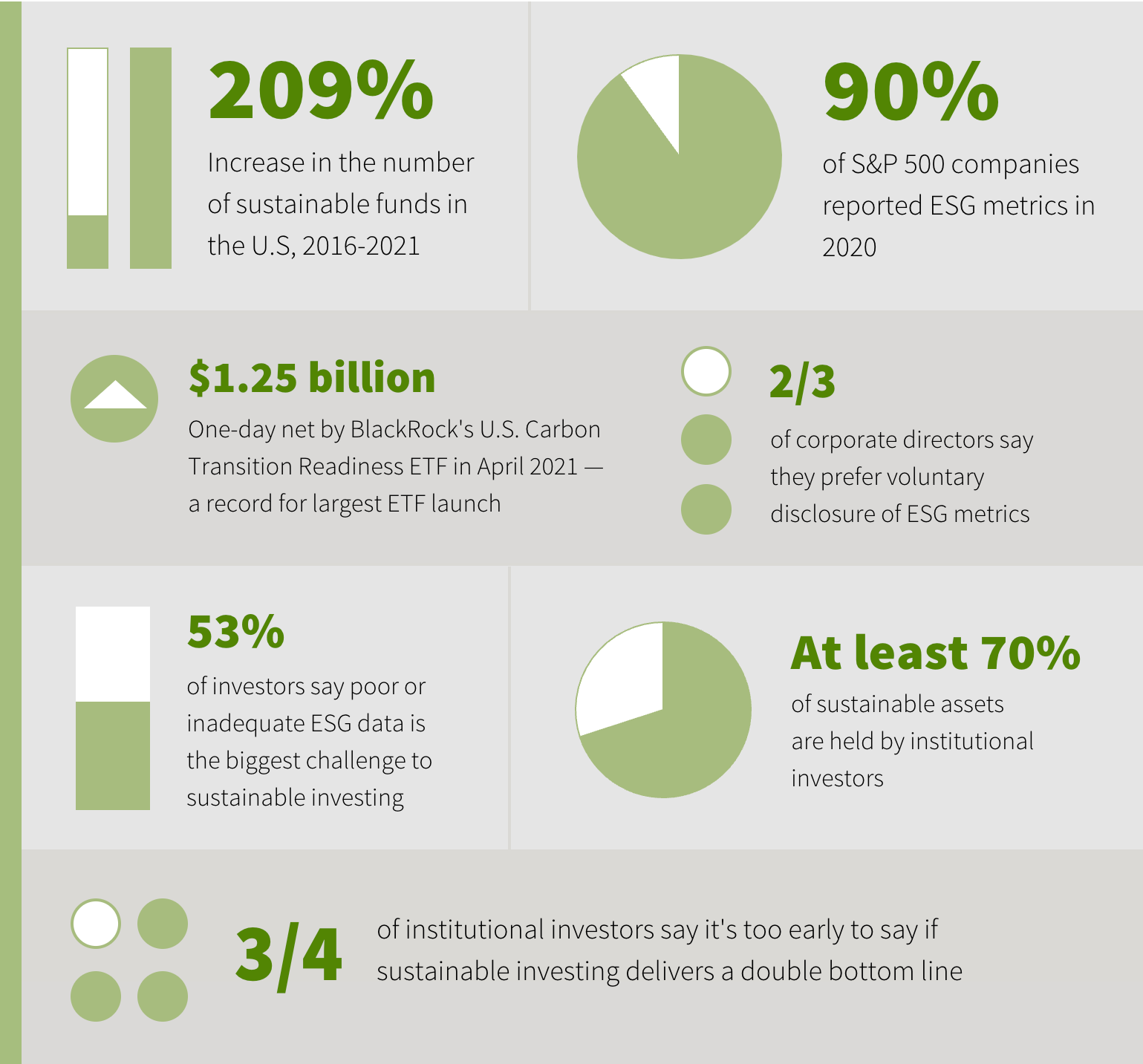

如今,参考ESG标准并寻求相关影响的投资市场正在爆炸式地增长,但对其规模的估计差异很大。2020年,全球影响力投资网络将影响力投资的总市场价值定为7150亿美元,世界银行国际金融公司估计其价值为2.3万亿美元,而全球可持续投资联盟使用“ESG整合方法”统计了超过25万亿美元的管理资产—自2016年以来增长了143%。无论哪个数字更准确,毫无疑问地,除了希望减少碳排放、加强工人保护和使董事会多样化等目标以外,现在有大量资金正在这一领域追逐经济回报。

“我觉得ESG只是为一直都存在的事物起了一个名字而已。”位于旧金山的私募股权公司TPG执行主席兼创始合伙人、斯坦福商学院86届MBA校友Jim Coulter说。社会责任投资其实并不是什么新鲜事物。部分投资者长期以来一直在寻求优先考虑可以通过某种方式有助于地球及其居民福祉的投资。然而在过去的几年里,这一概念迅速地成为了一种全球性的“新思潮”。Coulter在他近四十年的职业生涯中只见过几次类似的情况。“我们开始进入了一个兼顾两种标准的时代。” 他解释道,“企业将根据他们所做的事情以及他们如何做这些事情来被衡量。不是二选一,而是需要同时被两者衡量。”

TPG在这一方面抢占了先机,于2012年就开始采用ESG绩效政策,并于次年签署了联合国所支持的“负责任的投资原则”。它于2016年推出了影响力投资平台The Rise Fund。Coulter和斯坦福商学院90届MBA校友Steve Ellis是该基金三位联合管理合伙人中的两位。(该基金的创始人董事会还包括了斯坦福商学院91届MBA校友Laurene Powell Jobs,斯坦福商学院95届MBA校友Jeff Skoll和Bono。)

“任何类型的公司都有能力参与ESG。” Coulter说。但对于那些除了将资金投入到在这方面努力改进的公司以外还想要做更多事情的投资者来说,可以考虑“比ESG更进一步”—尝试影响力投资。Coulter回忆说,当The Rise Fund推出时,“影响力投资还是我们必须想方设法出售的东西,而不是人们都想要购买的东西。” 如今,它已经成为了全球最大的私募股权影响力投资基金,在六大洲的50家公司拥有130亿美元的资产和投资。据报道,截至2020年底,它在教育、健康和脱碳等领域共产生了价值约33亿美元的影响。

如果你有正确的想法、战略和合作伙伴,就可以创造真正的改变。- Michael O’Leary

越来越多的人开始认同,我们现在需要利用资本的力量来解决紧迫的环境和社会问题,否则要付出的代价就太大了。然而,当TPG和Engine No.1等公司表达了对变革进行长期投资的愿景时,这一领域仍然充斥着很多激烈的辩论和潜在的陷阱。

像O’Leary一样,Coulter指出,想要通过做好事来获利并不容易做得好。“这很困难。” 他说,“这是一种有吸引力的投资类型,但同时也是一种困难的投资类型。通过将自己置于衡量和产生影响的最高标准,我们将投资的复杂性又整体增加了一个层次。而且,作为早期的参与者也意味着,你还需要自己构建工具并随时改进方法。”

衡量标准

斯坦福商学院会计学名誉教授兼公司治理研究计划主任David Larcker认为,实现ESG目标势在必行,但他对如何实现这一目标仍有一些疑问。他发现,许多投资者和公司并不清楚他们通过追求ESG目标究竟要达到什么目的,因此也不敢说自己能否成功。而且,在应该如何衡量及分析政策和影响方面也还存在着许多缺陷,这更加剧了这种不确定性。“有很多错误的假设、错误的衡量标准和没有依据的主张。” 他说。

在最近的一篇论文中,Larker打破了围绕ESG投资的几个“迷思”。首先就是,很多人认为它已经有了一个被广泛接受的定义。其实,究竟是什么构成了ESG活动并不是一成不变的。例如,如果一家美国银行投资了数十亿美元用于促进种族平等和经济机会的举措,它是在追求ESG目标还是因为需要遵守联邦法规中为低收入社区服务的要求呢?在俄乌战争爆发后,一个德国国防工业组织还曾表示,武器制造商应因其“在ESG分类下对’社会可持续发展’的积极贡献”而受到认可。Larcker还质疑为什么治理也要是ESG的一部分:无论是不是与坏境和社会问题相关,股东不是都应该重视公司的治理状况么?

现在有无数种不同的ESG衡量标准。如果你没有一个好的衡量标准,又如何以此为依据建立投资组合呢?- David Larcker

衡量即使是本意最为良好的ESG活动的效果都是很麻烦的。“当你将洋葱剥开时,就会发现它变得非常复杂。” Larcker说。

虽然计算一家公司的碳减排计划对环境的影响可能看起来相对简单,但如果考虑到企业供应链中产生的所有排放量,它就会变得不那么简单了。而且和社会问题相关的数据还会更具挑战性:例如,我们应该如何量化社会责任政策对发展中国家工人生活质量的影响?

“如果你想要衡量一项投资对社会或经济不平等的影响,那我只能说祝你好运。” 斯坦福商学院金融学教授、胡佛研究所高级研究员Amit Seru说。“这些数据是混乱的、粗糙的,而且测量时经常有滞后。”

大多数公开交易的ESG基金在构建其股票投资组合时,都会在全部股票的范围内,移除最明显的“肮脏”公司,再根据评级系统对剩余的股票进行加权。这一战略主要是源于社会责任投资通常将选股重点放在避免“罪恶股”和道德上有问题的企业(想想从种族隔离时代的南非撤资的运动)的传统。

但ESG筛选比简单地将特定行业的公司排除在外要复杂得多:例如,致力于促进良好治理或种族平等的公司也可能同时具有大量的碳排放。如果没有强制披露的制度或是普遍接受的指标,就很难对各公司的业绩记录进行逐个比较。此外,公司还可能会特意选择某些数据进行披露,从而增加“洗绿”的可能性或是使投资者将单纯的良好愿望误认为有意义的影响。

目前用于评估上市公司ESG表现的各种方式相互之间几乎没有重叠。一家公司可能会在某个指标上获得高分,但在另一个指标上却不及格。O’Leary引用了Engine No.1投资组合中的一家医疗设备制造商的例子。据一家评级提供商称,该制造商的E和S分数都低于世界上最大的烟草产品生产商之一的Altria集团。

“现在有无数种不同的ESG衡量标准,但谁知道其中各项是否真的相关呢?” Larcker说。“他们是真的在衡量自己声称要衡量的东西吗?如果你没有一个好的衡量标准,又如何以此为依据建立投资组合呢?”

已知的未知数

模糊的数字会使决定是否投资一家公司或是采取特定的ESG计划变得复杂。“在我们真正搞清楚这些数据之前,很难去推动这些计划。” 斯坦福商学院17届MBA,Engine No.1现任董事Madeline Hawes说。她的公司的数据科学团队采用插补方法来填补数据中的空白,希望可以借此弥补高质量信息的不足。

Coulter说,“信息的可用性”在公共市场上比在私人市场上更成问题。尽管如此,“我们还是希望能够有一个明确的标准。” 他说,“GAAP的发展花了70年,而穆迪评级用了50年才得出债券的A/B评级。但是现在我们已经等不及了,必须想办法采取行动。”

为此,TPG推出了自己的研究部门Y Analytics。Coulter解释说,“它旨在通过刻意避免基于直觉的定义方式,转而采用同行评审、基于研究的定义方式,来尽量消除我们的影响力评估中依靠猜测的部分。此外,我们是在净额基础上评估投资的潜在影响,可以同时考虑到潜在的正面和负面结果。”

只有当你有一大堆管理不善的公司时,这种双赢的想法才能大规模地发挥作用。- Amit Seru

Seru担心,缺乏一致、优质的信息可能会限制整个ESG市场的扩张幅度。“这是一个很大的难题。” 他说,“标准化很难,而且由于标准化很难,导致了最终能够在各方面达成一致的专业人士只能有很少的一小拨,因此市场无法像人们所想象的那样迅速增长。”

还有一个问题是,市场中有多少真正有吸引力的机会,以及是否足以让这种类型的投资大规模地发挥作用。Larcker表示,目前并没有足够的证据表明关注ESG标准必然会带来更好的回报。沃顿商学院、纽约大学和约翰霍普金斯大学的研究人员在2021年对1,400项研究进行的荟萃分析表明,ESG投资的平均财务表现与传统投资的表现没有区别。

Larcker与斯坦福商学院20届博士毕业生、现任教于耶鲁大学管理学院的Edward Watts一起,在2019年对市政债券市场进行了一项研究,发现投资者并不愿意为了“绿化”付费或牺牲回报来投资环保证券。另一方面,斯坦福商学院金融学教授Jonathan B. Berk最近的研究也表明,从不符合ESG标准的公司撤资对其财务业绩或融资成本几乎没有影响。

虽然Larcker和Seru也承认,在某些情况下,投资者可以在让世界变得更美好的同时仍然赚到钱。但他们质疑在全球经济中究竟存在多少这样的情况。“只有当你有一大堆管理不善的公司时,这种双赢的想法才能大规模地发挥作用。” Seru说。他解释说,那些治理良好的公司已经承担了所有可能最大化股东价值的项目—其中也包括了那些具有明显环境和社会效益的项目。

按照这种逻辑,埃克森美孚的成功只能是个例外而无法成为规则,至少在发达国家的市场中是这样。Seru认为,Engine No.1当时能够将更多的股东团结起来,是因为这家石油公司已经被大众视为因管理不善而未能实现股东回报最大化。然而,对于一家经营良好的公司来说,不需要任何外部推动来促使它去追求显然能够获利的ESG项目。

或者,正如Larcker所说,“如果有足够的回报,贪婪的资本家早就已经这么做了。”

困惑与机遇

Larcker和Seru等研究人员所提出的这些问题,对于可持续投资的支持者来说,其实并不是什么新鲜事。Coulter强调,ESG的发展将更多地取决于问责制的建立,而不仅仅是做出承诺。他在去年的时候曾告诉彭博社:“现在已经有1,500家公司做出了净零承诺—但没有一家公司能明确地说出将如何达到这一目标。” O’Leary在2020年就出版了一本名为《Accountable: The Rise of Citizen Capitalism》的书,书中的内容与Larcker和Seru的大部分批评相类似。他和他的合著者去年还为《哈佛商业评论》写了一篇标题名为《ESG清算即将到来》的文章。他们在文中警告说:“一项原本旨在造福公共利益的运动,可能会沦为企业仅用来保持短期利润最大化的短暂流行词汇。”

在我们真正搞清楚这些数据之前,很难去推动这些计划。- Madeline Hawes

但O’Leary和Coulter决心克服甚至利用当前热潮中的不确定性。“这就像一枚三面硬币:我们有需求、混乱和机遇。” Coulter说,“你在任何时候抛硬币,都必须问问自己是站在哪一边。我们需要用知识来处理混乱,这恰恰说明了对专项资金和专业的影响力投资人的需求。”

O’Leary说:“一项好的投资,不管是什么类型,都要求你在押注一家公司或市场时,能够采取逆势立场,做出与众不同的选择。现在的ESG投资就存在着这种机会,因为人们对它到底意味着什么还有着太多的困惑。”

Coulter坚信,影响力投资可以,也必须是双赢的。从一开始,The Rise Fund的目的就是希望可以做“绝对真实的、无可置疑的、不打折扣的”投资基金。“从财务角度来看,影响力投资不应该与其他类型的投资有什么区别。” 他说。他认为,如果需要因正面积极的社会效应而降低对投资回报的预期,那么这种影响力投资就无法扩大规模。这违背了影响力投资原本的目的,即为刺激大规模变革创造必要的资本。“如果你正在建立一家真正的公司来解决真正的问题,那么就没有理由不能获得真正的回报。你需要创建更具可持续性的公司。” Coulter说,“如果你要求人们接受低于市场的回报,那么就不会有足够的资本来解决我们必须要解决的问题。”

Coulter认为市场上还有很多没有被开发出来的需求,不仅来自于对ESG好奇的投资者,也来自于寻求“影响力资本”的新一代企业家。“我认为这个市场有机会大幅增长。” 他说。Coulter相信“气候革命”将会有类似于“数字经济”的爆炸式增长:30年前,许多人都知道数字科技会很强大,但他们仍然低估了数字科技的规模。

到目前为止,机构投资者推动了ESG投资的大部分增长。Engine No.1希望通过最近推出的名为Engine No.1 Transform 500 ETF(股票代码 VOTE)的交易所交易基金,将其所倡导的积极所有权的方法带给大众。它由美国公开股票市场上最大的500家公司组成,其风险敞口几乎与任何标准普尔500指数基金相同。不同之处在于它计划如何使用其股份。

如果你正在建立真正的公司来解决真正的问题,那么就没有理由不能获得真正的回报。- Jim Coulter

有些运营着许多ESG基金的资产管理人,在投票时却经常与影响力投资者的价值观背道而驰。“比如,以气候为重点的基金却对90%的气候相关提案都投了反对票。” O’Leary说。他最初正是在斯坦福商学院Bass图书馆的二楼提出了组建VOTE的想法。“VOTE基金中每增加一美元,我们的投票和宣传工作就会多出一美元的资金。”

有多少投资者能够达到Engine No. 1和TPG各自战略所需的雄心和专业水平,还有待观察。但无论接下来发生什么,都应该可以很好地检验Larcker和Seru关于可持续投资市场的潜在规模的问题。

Larcker期待看到这一切将如何发展。他觉得,在为变革而投资时,完美不应该是善意的敌人。“在某些时候,” 他说,“有时候就是需要首先去大胆地尝试,然后再看看会发生什么。”