大型机构投资者称他们会利用ESG来降低风险,但主要关注E和G

你可能知道ESG代表着“环境、社会和治理”。然而,对于大多数的大型机构投资者而言,这个缩写词可能应该改为GCS,即“治理、气候和社会”。这是斯坦福商学院研究人员David Larcker、Amit Seru和03级MBA校友Brian Tayan最近在MSCI可持续发展研究所的协助下所进行的一项调查中,所得到的几个惊人发现之一。

三人之前曾调查过个人投资者如何看待ESG各因素的优先等级。此次,研究人员探讨了资产管理公司、养老基金、保险公司等大型机构投资者在做出投资决策时如何考虑ESG中的各个因素。47名调查受访者中的大多数来自北美和欧洲。近一半的人持有超过2500亿美元的资产。

“这些公司可不是那种小作坊。” 会计学名誉教授、公司治理研究倡议联席主任、胡佛研究所杰出客座研究员Larcker说,“他们有很多钱。”

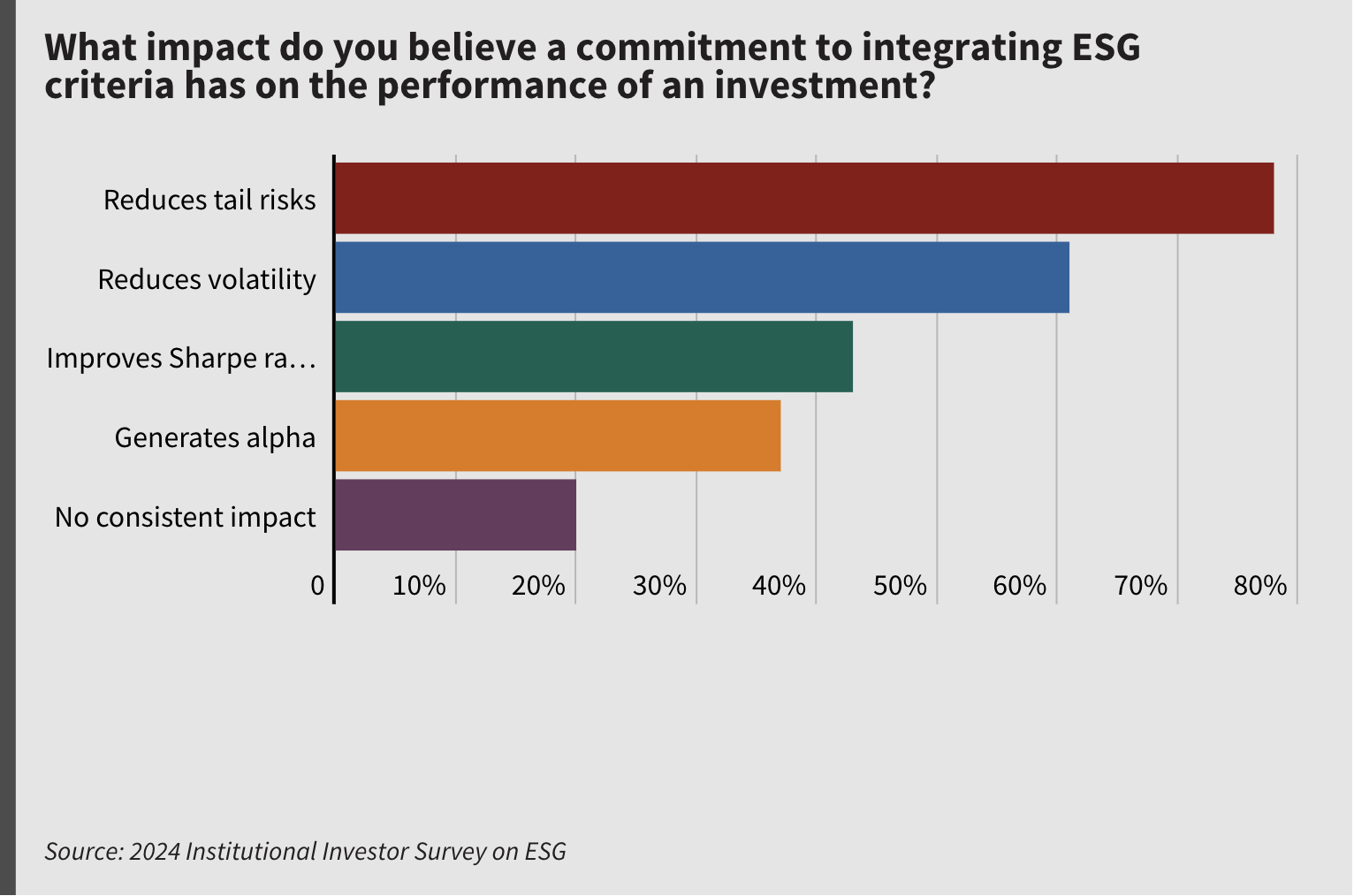

尽管欧洲受访者按照ESG要求开展业务的可能性比北美受访者高出近三倍,但两岸投资者之间的一致性程度令人惊讶,同时也存在着一些有趣的差异。近一半的受访者表示,ESG标准在他们的投资决策过程中发挥着非常重要的作用。大多数人将ESG主要视为减少投资组合波动性和风险的一种方式,尤其是尾部风险,即罕见但灾难性的事件可能会损害公司业绩的可能性。

“如果你的投资组合中有50家或100家公司,当其中几家公司的价值变为零时,你的投资回报确实会受到影响。” Larcker说,“因此,作为一名投资组合经理,你希望将这种事情排除在外,或者至少意识到你必须能够从这些公司获得巨额回报,以补偿你所承担的潜在风险。”

ESG的未来可能与过去会有很大不同。投资者们关注的是……一两个主要的风险驱动因素。

– Amit Seru

有不到一半的受访者认为ESG是产生超额回报的一种手段。相比之下,欧洲人比北美人更倾向于将ESG视为产生超额回报的工具。然而,在对E、S和G在投资决策中的相对重要性进行排名时,欧洲和北美投资者的看法几乎是一致的。超过三分之二的受访者都将治理因素放在了首位,其次是环境因素,而社会因素则几乎没有被提及。社会类别中唯一的例外是数据安全和隐私,这是欧洲投资者特别关注的。

更短的优先等级列表

“最令人惊讶的发现是,ESG框架内的社会因素几近崩溃。” 公司治理研究倡议的研究员Tayan表示,“ESG的包罗万象的性质正在自行消失,投资者将注意力逐渐集中于一些可以推动盈利的概念上:相比于治理和环境的问题,工作场所多样性和内部薪酬公平等突出的社会问题都被认为是次要问题,而且其排名甚至要低于数据安全等更平常的因素。”

金融学教授、公司治理研究倡议联合主任、胡佛研究所高级研究员Seru对此表示赞同。“总而言之,投资者们似乎正在回归更传统的股东价值创造概念,并减少对体现ESG的利益相关者概念的依赖。” 他表示,“未来的ESG可能会与过去有很大不同,投资者们会重点关注一两个有可能真正推动股价并影响结果的主要风险驱动因素。”

Larcker解释说,这种变化所带来的结果是,ESG中的各种因素,尤其是公司治理的质量,成为了那些希望被机构投资者广泛持有的公司的“赌注”。“如果你是一个非常糟糕的演员,那么一切就结束了。” 他说。

当谈到ESG中E的部分时,受访者最关心的是气候:78%的受访者将气候变化或碳排放列为他们在做出投资决策时明确考虑的最重要的环境因素;大多数人表示,他们正在分析与其投资相关的排放量,将资金投入可再生能源和转型技术,并量化气候相关风险可能产生的财务影响。然而,只有四分之一的人表示他们关注其他环境问题,例如污染或包装废弃物等。

总体而言,气候变化和碳排放是排名最高的ESG因素,其次是董事会结构、所有权结构和董事会多元化等一系列治理问题。然而,投资者似乎认为治理和气候相关因素会在不同的时间范围内发挥作用,超过75%的人认为治理问题最有可能影响未来24个月的投资业绩,超过90%的人认为气候问题最有可能影响未来两到五年的绩效。

“他们的意思是,’我们大概能够理解治理方面的问题,如果它们不好,我们预计它会在未来两年内显现出来。’” Larcker说。而另一方面,气候方面的问题就像看着锅里的水沸腾:它变化的速度很慢,但如果预测是正确的,后果将是毁灭性的。

衡量相对风险

受访者还认为,环境、社会和治理风险在资产价格中的反映并不均衡。几乎所有人都表示,董事会监督和财务报告质量等治理风险已经融入价格中,超过四分之三的人认为气候风险也是如此。然而,只有不到一半的人认为社会风险(例如供应链的劳工实践)反映在资产定价中—也许是因为社会风险更难以衡量,并且无法轻易纳入投资者决策时所依赖的定量分析中 。“社会问题很重要,但也很不稳定。” Larcker说。

如果某种特定类型的ESG风险已经反映在资产价格中,那么资产所有者和管理者就不太可能比其他市场参与者获得更高的风险调整回报—除非他们能够获得优质的ESG指标,从而提供竞争对手所缺乏的信息。

ESG的包罗万象的性质正在自行消失,投资者将注意力逐渐集中于一些可以推动盈利的概念上。

– Brian Tayan

然而,他们仍然可以利用ESG因素来避开那些特别不值得投资的公司。这正是大型机构投资者正在做的事情:对于那些财务状况不佳的公司,虽然他们不太可能因为该公司具有很强的ESG因素就将其保留在投资组合中,但更有可能因为ESG因素较弱而放弃这类公司。Seru表示:“尽管许多公司已经披露了大量信息,但仍将面临向投资者披露更多信息的压力,以便投资者能够更好地应对这些风险,尤其是气候变化风险。”

此外,无论是在哪个行业,投资者都更愿意评估公司在同行业中相对的ESG表现,而不是在绝对基础上对其ESG表现进行评分。例如,虽然受访者对于煤炭或烟草等“不良”行业的公司是否可以因其管理其他ESG因素的积极方式而获得较高ESG评分的问题存在分歧,但大多数人认为,那些处于“良好”行业中的公司仍有可能因其管理ESG因素的消极方式而获得较低的ESG分数。

这种相对主义的倾向还是很明显的。因为,这些机构投资者如果要接受绝对标准,就必须将大部分的市场排除在其投资组合之外。然而,通过走相对标准的路线,他们可以简单地淘汰掉那些各行业中最差的公司。Larcker说:“如果你采取绝对的态度,你就会将自己排除在整个行业之外。大多数基金都不想这样做。”

总体而言,该调查为了解全球最大的机构投资者如何看待ESG提供了一个难得的窗口。斯坦福商学院的研究人员希望可以与MSCI等其他行业合作伙伴继续合作(MSCI是一家由斯坦福商学院83年MBA校友Henry Fernandez领导的投资研究公司),以加深我们对主要资产所有者和管理者如何做出投资决策的理解。

Larcker提到,MSCI可持续发展研究所为他们的研究提供了宝贵的知识和联系方式,并帮助研究人员以受访者可以理解的语言更好地表述了调查问题。他还表示:“如果没有大公司的支持,我们很难能够开展这样的调查。我认为这正是以后的研究应该走的道路:它以机构事实和日常研究人员的见解作为基础。”