Voices of Stanford GSB: Rebecca Lester,会计学副教授

“我热爱会计,也热爱政治。税收正是两者的交汇点。”

美国国会在2017年修改了一项税收条款,该条款几十年来一直允许企业每年扣除100%的研发费用。斯坦福商学院教授Rebecca Lester将其视为“糟糕的政策”,但当时并没有过多地关注这一变化。这个调整是为了抵消特朗普总统《减税和就业法案》中其他减税政策的成本,并且该条款的生效时间是2022年。当时商界的普遍预期是,国会议员会在生效前推翻这一条款。

然而到了2023年,Lester在准备教授MBA课程《税收与商业战略》时,从一份企业财务报表上注意到了研发税收的大幅上涨。“这个数额从0突然跳到了170亿美元,而且这只是一家企业的税额。” 她回忆道。

随后,有两名学生给她发来有关该条款的新闻报道,该条款要求企业在五年内将研发费用扣除额摊销。而其他一些正在创业的学生也表示,他们因为这一变化而需要缴纳他们原本未曾预料到的税款。

于是,Lester决定与另外两位合著者一起更深入地研究该条款及其影响。他们在一篇近期的工作论文中揭示了这一随意的会计调整所带来的现实后果:仅在该条款实施的第一年,国内及研发密集型企业的研发投资就减少了超过140亿美元。此外,为了弥补增加的税务支出,企业还削减了其他领域的支出。

Lester解释道,该条款“削弱了美国鼓励创新和投资的长期政策”。而与此同时,政府又试图通过2022年的《芯片与科学法案》来推动科研发展。“许多企业高管表示,政府一方面在提供支持,另一方面又在收回这些支持。” Lester说,“这是一项非常脱节的政策。”

对Lester来说,这项政策也是她从事学术研究的一个完美案例。她曾在税务咨询以及并购领域取得成功,后来选择进入学术界,正是因为她希望在自己的研究领域中探讨最前沿的现实问题。

“我热爱会计,也热爱政治。税收正是两者的交汇点。”

追寻更深层次的问题

Lester对会计有着与生俱来的兴趣。她的父亲就是一名会计学教授,而她的母亲同样是教授,研究领域涉及他们家乡北卡罗来纳州的纺织产业。因此,他们经常在家庭晚餐时围绕这些话题展开讨论。

2002年,Lester毕业于田纳西大学,她的本科荣誉论文研究了1986年《税制改革法案》背后的游说活动。毕业后,她加入德勤公司的税务部门,并帮助公司在印度设立了分支机构。2005年至2010年间,她在德勤的并购部门担任经理,但最终决定回到学校。出于个人和职业原因,她希望能够更深入地研究自己在客户群体中观察到的行为模式。

“我的许多客户通过并购迁移出美国,有时是为了税收方面的考量。” 她解释道。她对这些决策感到十分着迷,但“咨询行业并不会提供机会去研究这些选择的更广泛的经济影响。”

因此,Lester选择到MIT攻读会计学博士,并师从Michelle Hanlon—当时Hanlon刚加入MIT。

“这真是个幸运的契机。” Lester回忆道,“她的背景与我非常相似,而且是一位了不起的学者,至今仍然是我十分敬仰的人。”

对Lester而言,适应这一转变并不容易。她在大学第一年以后就再也没有学过数学课程。而MIT作为一所以数学和科学见长的顶尖大学,让她感受到了极大的挑战。

“我已经离开课堂很久了,” 她笑道,“我感觉自己就像一条离开了水的鱼。”

但她最终找到了方向。她的第一个研究项目由Hanlon和MIT的Rodrigo Verdi共同指导,研究了她在德勤工作时看到的一些相似的企业行为。她的博士论文则聚焦于2004年《美国创造就业法案》中的一项激励国内制造业的税收条款。

Hanlon回忆道,Lester最初给她留下的印象是“极具亲和力。” 由于Lester是从实务界转入学术界,所以并没有大量的研究成果可供评估,但她提出的问题很有见地,并且对如何找到答案很有想法。

“好奇心会在这个行业带你走得很远。” Hanlon 说道,“我认为这正是她成功的关键。”

2015年,Lester加入斯坦福商学院任教,部分原因是这里提供了跨学科研究的丰富机会。如今,她与斯坦福商学院的Joshua D. Rauh和Juan Carlos Suárez Serrato共同领导 “斯坦福商业、税收与社会研究计划”。

现实世界的应用

Lester是一名实证会计研究学者,研究企业报告和税收政策会如何影响公司投资和就业决策。

“在开始做研究时,我想弄清楚自己在实际工作中看到的现象是如何在经济学框架下适用的?” 她说,“比如,税收会如何影响企业的选址、雇佣决策和投资决策?”

她的研究还包括了国际税法的影响,例如英国的一系列减税政策如何促使英国在撒哈拉以南非洲地区增加投资,以及各国如何通过税收激励措施来促进创新。

在美国国内,她研究了政治如何影响 “机会区”的设立。这是2017年《减税和就业法案》的一部分,旨在推动经济困难地区的发展(但州长们更倾向于将该称号授予与其政治立场一致的地区)。此外,她还研究了企业在IPO过程中的避税策略。

“人们都说2025年将是税收政策的‘超级碗’时刻。对于像我这样的人来说,这是最激动人心的时期。”

Lester并不确定她对研发费用摊销的研究会发现什么—也许企业推迟了做出任何重大调整,希望国会会废除这一规定。尽管总体上来看,企业的研发支出并未减少,但在两个重要群体中出现了大幅下降:一是研发费用全部发生在美国的仅限于国内运营的企业,二是研发密集型企业。

具体而言,研究者估算,在研究样本中的176家仅限于国内运营的企业,其研发支出平均减少了1300万美元,总计超过20亿美元。而在样本中超过200家的研发密集型企业,研发投资大概下降了12%,相当于每家公司减少近6000万美元,总计达122亿美元。

即便是在他们称为“资金不受约束的企业”中,也仍然有影响。研究发现,尽管这些企业的研发支出并没有下降,但它们减少了股票回购,并削减了其他的资本支出。

总体而言,取消研发费用扣除这一出于政治原因而做出的临时调整,大幅增加了受影响的美国企业的税负。

解开合作关系的网络

在另一篇新论文中,Lester与斯坦福大学法学教授Daniel E. Ho以及美国国税局的一位政府合作伙伴一起,共同研究合伙企业的税收影响。与上市公司相比,合伙企业在美国的数量要多得多。

他们关于合伙企业税收结构“蜘蛛网”的研究在多个方面具有独特性。首先,该研究提供了有关合伙企业的新型描述性证据,并表明,通过审计来追踪合伙企业相关业务可以提高美国政府在税收执法方面的投资回报率。“我们正在揭开这些企业背后的巨大黑箱。” Lester解释道。

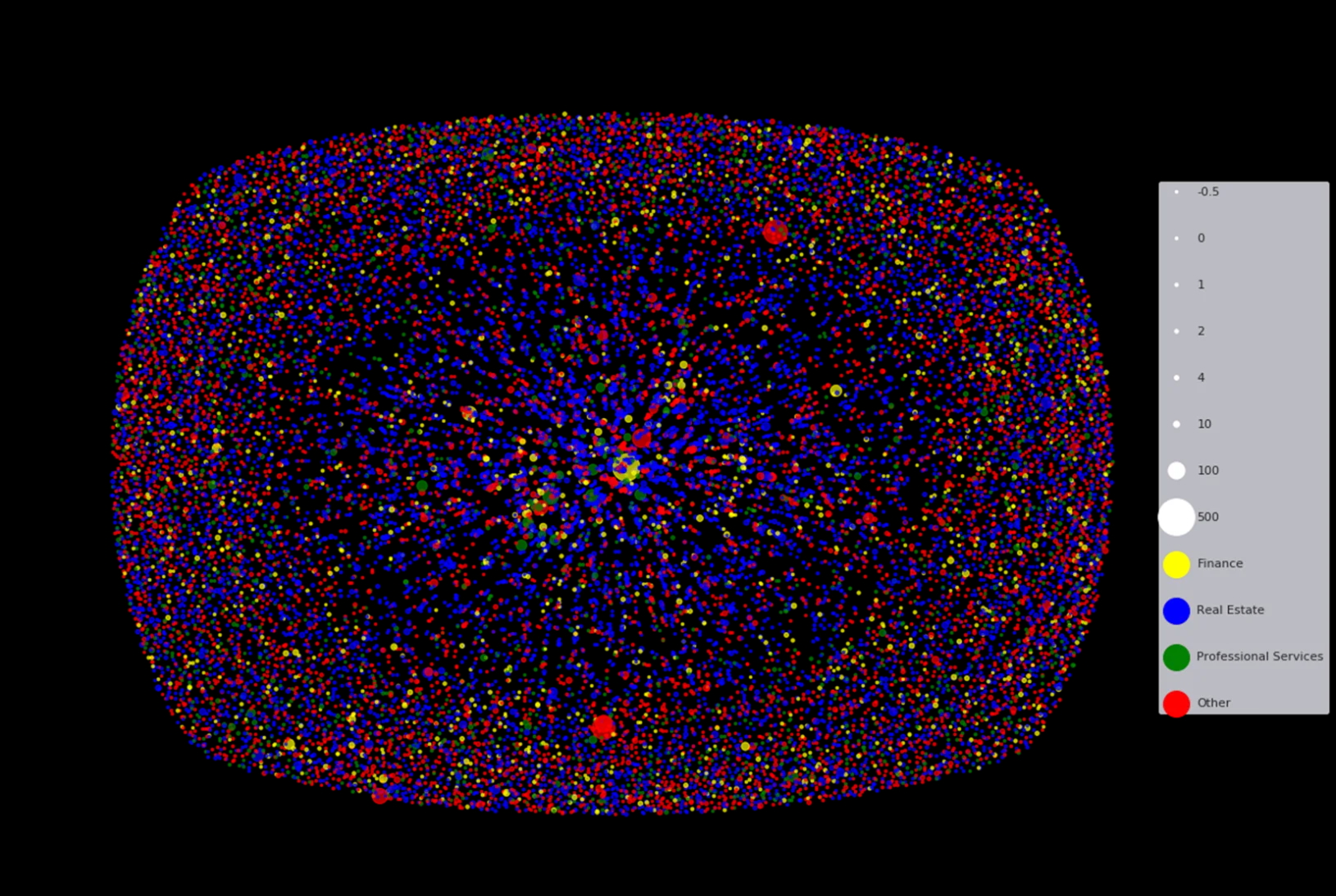

研究者们重点分析了2013年至2015年间的700多万个合伙企业,逐层追踪每位所有者,直到最终的纳税实体被确定。从视觉上来看,这项研究颇具冲击力:论文附录中的图2展示了10,000家合伙企业的样本,不同行业用不同颜色表示,而不同大小的点则代表企业结构的复杂程度。整体效果看起来就像是一幅可能会挂在现代艺术博物馆墙上的作品。

该图展示了Lester及其同事研究的10,000家与合伙企业相关的企业。圆点的大小表示合伙企业的复杂程度;其所属行业用颜色表示。靠近图中心的合伙企业由拥有更多额外合伙企业的纳税人所有。

Lester和她的合著者发现,尽管国税局特工在审计复杂的合伙企业相关业务时,往往比审计简单合伙企业更快结案,并且不评估罚款,但他们其实应该投入更多时间。研究表明,对这类审计的投资回报率是1美元投入可带来20美元回报,这一比例是对企业进行审计的回报率的八倍以上。

“如果你投入时间来审计复杂的合伙企业,” Lester表示,“从最终回收的税款来看,回报实际上非常高。”

Lester提到,与领导着斯坦福大学法规、评估与治理实验室的Ho合作这项研究是一个难得的机会。“这真的是跨学科合作的绝佳案例。” 她说。而且,研究成果仍在不断涌现。“这只是第一篇论文,” 她笑着补充道,“接下来还有两篇论文在路上。”

Lester的研究始终以政策为导向。尤其是这两篇关于研发税收和合伙企业的论文,突出了立法者和监管机构决策的影响,以及美国税收政策和执法方面仍存在的巨大改进空间。

至于这些研究是否会真正促成政策改进,仍有待观察。目前,共和党人一直试图撤回拜登政府为加强国税局执法行动而拨款的资金。同时,两党推动废除研发费用摊销规定的努力也未能成功。与此同时,2017年减税政策即将到期,如果共和党在重新掌权后想要恢复这些减税措施,就必须找到新的资金来源。

“很多人说2025年将成为税收政策的‘超级碗’时刻。” Lester表示,“对于像我这样的人来说,这将是最激动人心的时刻。”

衡量州和地方商业激励的影响

多年来,Lester的研究逐渐拓展至影响企业决策的州和地方法律。她与Rauh及来自阿拉巴马州的胡佛研究所研究员Natalie Millar一起,合作研究了2012年至2020年间阿拉巴马州近3,300项商业激励措施,其中大部分此前未在学术文献中出现过。追踪这些数据是一项庞大的工程,需要Millar之前在经济发展部门的同事提供帮助,最终还促成了一项州法律—《激励透明法案》,该法案于2023年通过。

“我在早期研究中发现,关于激励措施的透明度非常低。” Lester说,“作为公民,我们并不真正清楚政府到底提供了多少激励措施。阿拉巴马州正在推动透明化,并支持我们的研究,以评估激励措施在创造就业方面的有效性。”

Lester和Millar的研究可能有助于解释为什么以往关于经济激励措施的研究结果不一。此外,通过与胡佛研究所的州和地方治理倡议的合作,她们正在与多个州政府沟通,以改善透明度并研究激励措施的实际成效。

以影响力为动力

Millar形容Lester是“百万里挑一的人才。” “我称她为独角兽。” 她说,“有些教授擅长研究,有些教授擅长教学,有些教授擅长服务,而能够兼顾三者的教授极为罕见。”

Millar说,Lester帮助她打磨研究课题,并提升她向不同受众传达研究成果的能力。她们曾经有一次为了说服阿拉巴马州的地方经济发展机构参与研究,一起熬夜到凌晨三点准备演示文稿。“她愿意投入和你一样多的精力。” Millar说。

Lester表示,她曾受到Hanlon等导师的影响,现在能反哺他人是一种乐趣。“我从学生身上学到了很多。” 她说。

对Lester来说,影响力也是她研究的主要动力。“我拥有世界上最好的工作。” 她说,“在Deloitte时,我就对政策如何影响企业感到好奇。而现在,我能在世界顶尖学府深入研究这些问题,获取最优质的数据,得出最准确的答案。我知道,我的研究可以直接影响某个社区或某项政策。这正是让我保持激情和投入的原因。”